O financiamento balão é uma modalidade que já existe há algum tempo, mas começou a popularizar-se mais recentemente. A prática oferece uma taxa de juros mais acessível a uma entrada menor do que aquela normalmente praticada no mercado. O contraponto é a necessidade de pagamento de uma parcela significativamente maior no final do parcelamento.

A ideia de precisar pagar um valor significativo ao final do financiamento pode parecer estranha, mas há um motivo. A modalidade é desenvolvida para favorecer a troca de carro dentro de uma mesma marca.

O processo não é tão complicado quanto parece, e pode ser vantajoso para quem gosta de trocar de carro a cada dois ou três anos. O modelo de negócios popularizou-se especialmente em marcas de veículos premium. Com o tempo, percebeu-se que ela poderia ser vantajosa para marcas mais populares.

Com a percepção, a oferta do financiamento balão aumentou, e ele já pode ser obtido nas principais marcas do mercado nacional. Entenda como funciona o financiamento balão, quais são suas vantagens e desvantagens:

O que é o financiamento balão?

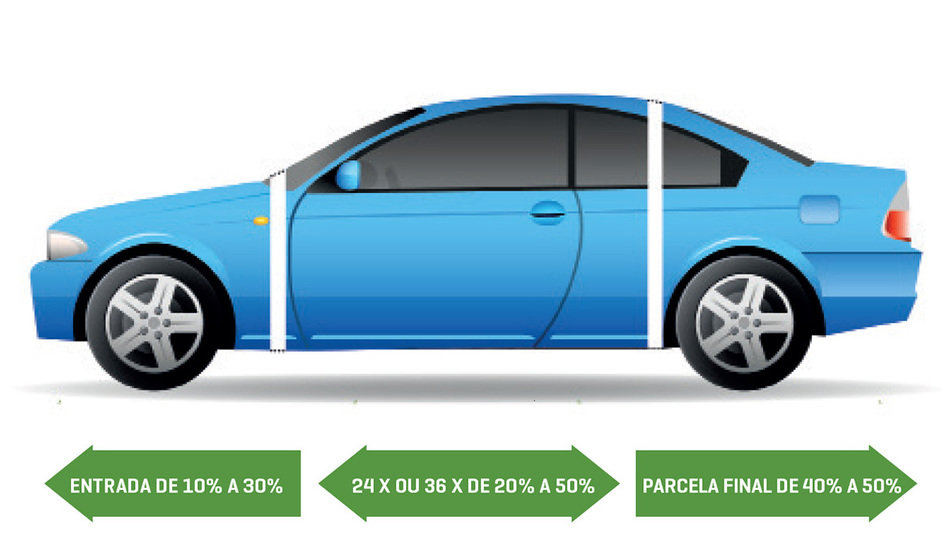

O financiamento balão pode ser melhor entendido se comparado com modalidades mais tradicionais de funcionamento. No modelo tradicional, o comprador oferece uma entrada significativa para diminuir o valor do parcelamento. Quando o parcelamento terminar, o veículo estará oficialmente quitado.

Já na modalidade balão, paga-se uma entrada menor (entre 10% e 35%), paga-se uma taxa de juros reduzida e, ao final, paga-se um novo montante significativo (entre 40% e 50% do valor do veículo).

A proposta pode não parecer das melhores, mas há situações em que ela é muito vantajosa. O financiamento balão é uma modalidade de recompra. Isso quer dizer que ele é feito para que, ao seu final, o cliente faça o financiamento de um novo carro.

Se isso ocorrer, quando for necessário pagar o último montante, o cliente pode vender seu carro para o concessionária. Com o valor da venda, ele pode pagar esta última parcela e ainda pagar a entrada do próximo financiamento balão.

Assim, enquanto o modelo de negócio for renovado, o cliente paga apenas as parcelas, sem pagar os percentuais mais significativos.

Quais as vantagens do financiamento balão?

- Juros reduzidos: Em função do alto percentual pago na entrada e no final, é possível encontrar financiamentos bastante vantajosos. Não é raro encontrar taxas abaixo de 1% ao mês, por exemplo;

- Redução de custos nas próximas compras: Após o término do primeiro financiamento balão, os montantes da entrada e do valor final praticamente não existem, enquanto você esá na modalidade. Eles tornam-se parte natural do processo de troca;

- Manutenção de carros novos: A cada dois ou três anos, de acordo com o tamanho do contrato, você terá um carro novo, mantendo, na prática, apenas as parcelas.

Quais as desvantagens do financiamento balão?

- Planejamento necessário: Você precisa ter certeza de que estará apto a iniciar um novo financiamento ao fim do contrato, ou que poderá quitar o último montante a ser pago. Diferentemente do que ocorre com um financiamento comum, você está assumindo um compromisso com um modelo de negócio. Há um custo adicional para deixar de fazer parte deste processo.

- Comprometimento com o ciclo: Embora seja um processo vantajoso para quem deseja trocar de carro recorrentemente, o financiamento balão pode ser prejudicial para quem não tem essa intenção. Nestes casos, o custo de 50% ao final do financiamento pode ser um risco muito alto para ser assumido.

- Menor escolha para os próximos veículos: Obviamente, esta modalidade de financiamento funciona dentro de cada marca. Se você o utiliza em determinada montadora, provavelmente comprará seu próximo veículo na mesma montadora. Isso deixa você em uma posição menor confortável para escolher seu próximo carro livremente.

Veja também:

- Financiamento de carro: Vale a pena?

- Comprar carro com DECORE: O que significa? Como financiar?

- Leilão de carros e motos: Como funciona?

Comentar